住宅ローンの連帯保証人って必要・不要どっち?自分が連帯保証人になったときの注意点など

2025-02-15

2025-02-15

金融機関などでお金を借りる場合、支払いが滞りなく行われるように連帯保証人を立てることを条件としていますが、住宅ローンの借入も同じでしょうか?

連帯保証人が必要な場合や必要ない場合、自分が連帯保証人になったときの注意点などをできるだけわかりやすくまとめました。

住宅ローンの連帯保証人は、基本的に不要!

連帯保証人とは、金融機関などから融資を受けた人、いわゆる債務者の返済が滞ったときに、債務者に代わって返済をする人のことを指します。

住宅ローンの場合、基本的には連帯保証人を立てなくても融資を受けられます。

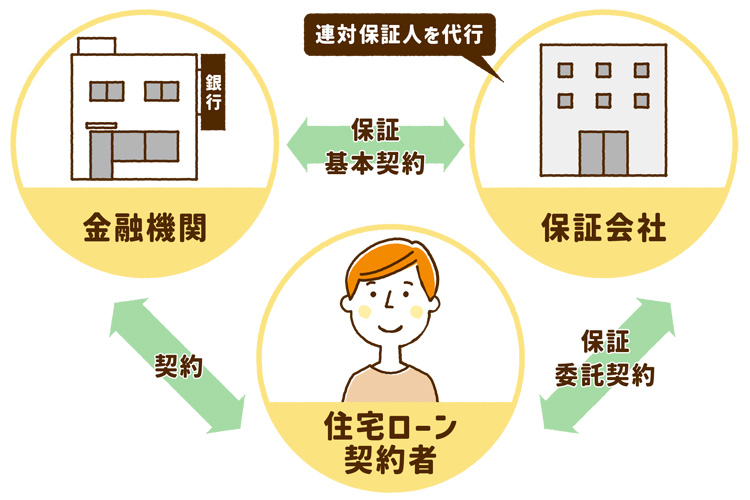

以前は連帯保証人を立てることが一般的でしたが、大きな額の債務を背負う連帯保証人を見つけることがとても大変なので、今では連帯保証人の代わりに銀行への返済を代行してくれる保証会社に保証を依頼する金融機関が増えています。

なぜ連帯保証人がいなくても大丈夫なの?

住宅ローンの連帯保証人が不要でも大丈夫な理由は、大きく2つあります。

1. 購入する住宅自体が担保になる

2. 保証会社に保証料を支払うことで、連帯保証人の役割を代行してくれる

保証会社と結ぶ保証委任契約とは?

保証委託契約とは、借主が住宅ローンを支払えなくなったときのために、保証会社に代わりにお金の支払いを依頼(委託)しておく契約のことで、借主と保証会社で結ぶものです。

ちなみに貸主と保証会社で結ぶ契約を、「保証契約」といいます。

保証人、連帯保証人、連帯債務者との違い

「連帯保証人」に似た言葉で「保証人」や「連帯債務者」などもありますが、実は責任や特徴にかなりの違いがあります。知っておいて損はないですよ!

| 保証人 | 連帯保証人 | 連帯債務者 | |

| 役割 | 主債務者が返済できなくなった場合、代わりに返済する義務を負う | 主債務者が返済できなくなった場合、代わりに返済する義務を負う | 返済義務を負う |

| 責任 | 連帯保証人に比べ軽めの責任 | 保証人と比べより重い責任 | 一番責任重い ※債務者なので |

| 特徴 |

|

|

|

住宅ローンで保証人・連帯保証人が必要になるケース例3つ

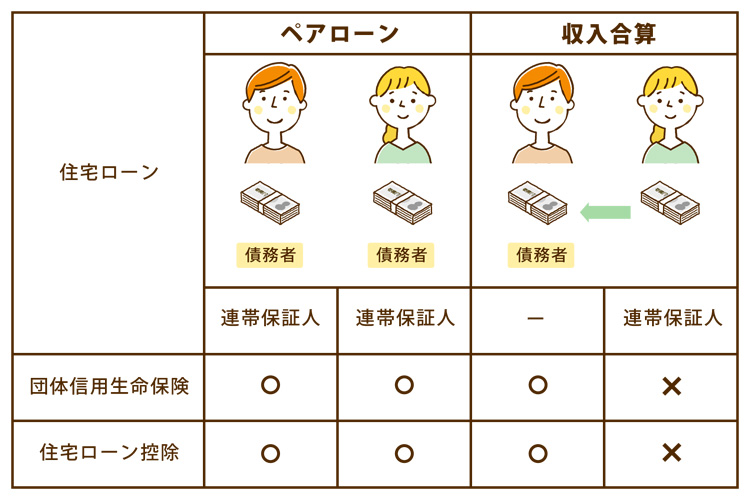

1. ペアローンを組む場合

ペアローンとは、一つの物件に対して夫婦や親子などが2人で別々の住宅ローンを組む方法で、お互いがそれぞれの連帯保証人になります。

ちなみに、ペアローンはそれぞれの借入額に対し住宅ローン減税が受けられるのがメリットですね!

注意点は、それぞれに住宅ローンを組んでいるため、どちらかに万が一のことが起きた場合に団信の保障を受けられるのは該当者だけ。もう一方の住宅ローンの返済は継続されます。

▼ペアローンについてもっと詳しく!

card:「ペアローン」とは?メリット・デメリットや夫婦で組む住宅ローンのおすすめ方法をプロが解説!

2. 収入合算など、一人では十分な住宅ローンの借り入れができない場合

収入合算とは、夫婦や親子それぞれの収入を合算した金額で住宅ローンを組む方法で、どちらかがローンの契約者となり、もう一方が連帯保証人になります。

ペアローンの場合はローン契約は2つ&債務者2人ですが、収入合算はローン契約は1つ&債務者も1人ということ。

そのため、住宅ローン減税の恩恵を受けられるのも団信に加入できるのも債務者だけ。連帯保証人に万が一のことが起こった場合でも債務者の返済義務は続きます。

3. 返済能力が不十分だと判断された場合

契約者の返済能力が不十分と判断されても、連帯保証人を立てることで住宅ローンの契約ができるケースもあります。

金融機関から連帯保証人を求められる可能性があるのは、一般的に「収入が不安定」「支払能力に懸念がある」以下のような人です。

- 自営業者など確定申告をしている人

- 転職などで勤続年数が短い人

- 希望する借入額と自身の収入とのバランスが悪い人

連帯保証人が必要になったときの注意点

連帯保証人が必要になった場合、年収、勤続年数、年齢などの条件だけでなく、住宅ローンの場合は債務者と同居していることが求められるので、配偶者や親に依頼するケースが多くなります。

ただし、連帯保証人は債務者と同じ責任を負うことになるため、リスクを十分に理解した上で判断することが重要です。

親や配偶者に連帯保証人を頼むことのリスクも考えておく

連帯保証人は、配偶者や親にお願いするケースが多いですが、それぞれリスクがあります。

配偶者の場合、離婚などにより関係性が変化した場合、トラブルに発展する可能性があります。親の場合は、債務者より高齢のため、退職や病気などのリスクがあり連帯保証人として承認されないケースも…。

連帯保証人が自己破産したときは、代わりの連帯保証人を立てなければならないこともある

連帯保証人が自己破産したときに、債務者へ一括返済を求められることは基本的にはありません。

ただし、融資をしている金融機関からすると、連帯帯保証人がいないと返済されなくなるリスクが上がるため、代わりの連帯保証人を立てるように促される可能性はあります。

自分が連帯保証人になったときに注意すべきポイント

「簡単に連帯保証人になってはいけない」とよく耳にしますが、連帯保証人に気軽になってはいけない理由がいくつかあります。

夫婦の離婚や契約者の死亡時でも、連帯保証人からは外れられない

契約者と離婚したり、契約者が死亡したりしても、なんと連帯保証人から外れることはできません!連帯保証は、債権者である金融機関の承諾なしには変更できないのです。

ただし、保証人の差し替え、借り換えなどで連帯保証人から抜けられるケースもあります。

ペアローンの連帯保証人になっていても、自分の住宅ローン分は控除が受けられる

住宅ローン控除は、住宅ローンを返済している本人が対象。ペアローンなどで相手の住宅ローンの連帯保証人になっていても、自分が契約している住宅ローンがあればその分の控除は受けられます。

収入合算をして連帯債務者になる場合でも、住宅ローン控除の対象になります。

連帯保証人になっていると、自分の住宅ローンの審査に落ちることもある?!

連帯保証人になっていると、住宅ローンの審査に影響する可能性はありますが、必ずしも審査に落ちるわけではありません。

年収、借入額、本人の収入、勤続年数、返済能力などプラスになる要素があれば、審査に通る可能性は十分にあります。審査の結果は、総合的な判断によって決まるので安心してくださいね!

連帯保証人から外れるにはどうすればいい?

連帯保証人でいることは決して軽いものではないので、「連帯保証人から外れたい…」と考える人は珍しくありません。そこで連帯保証人から外れるための方法をいくつか紹介します。

別の連滞保証人を立てる

主債務者が代わりの連帯保証人を探すことができれば、現在の連帯保証人を外してもらえる可能性も。

しかし、連帯保証人は誰でもいいわけではありません。新しい連帯保証人の候補者は、金融機関の厳しい審査を受け、承認される必要があります。

別の金融機関へ住宅ローンの借り換えをする

住宅ローンの借り換えも、連帯保証人を外す方法の一つです。

現在残っている借入額と同額を、別の金融機関から連帯保証人なしで借り入れできれば、、元の住宅ローンを完済できるため、連帯保証人は不要になります。

ただし、借り換えには主債務者(契約者本人)の協力が不可欠となりますね。

▼住宅ローンの借り換えをもっと詳しく!

card:住宅ローンの借り換えのタイミングや注意点を知ろう!返済期間と残高の違い別シミュレーションも

住宅ローンの残債を繰り上げ返済する

大きな資金が必要になりますが、住宅ローン残高を全額一括返済して完済してしまう、または連帯保証人を外すのに足りる金額を繰り上げ返済する方法もあります。

しかし、まとまった資金が必要になるので難しい場合もあるでしょう。よく検討することをおすすめします。

▼住宅ローンの繰り上げ返済の関連記事はこちら

card:住宅ローンの繰り上げ返済Q&A|するべきタイミングや手数料、総返済額シミュレーションも!

不動産を売却する

主債務者の協力の元、物件を売却して連帯保証人を外すという方法もあります。

ただし、この場合売却価格が住宅ローンの残債を上回っていることが条件。

「売却価格-諸経費(仲介手数料、抵当権抹消費用、税金など)」>「住宅ローン残債」になる必要があります。

住宅ローンの連帯保証人のリスクをしっかり考えて判断しよう

連帯保証人となることは主債務者と同じく責任が重く、住宅ローンが完済するまでは返済義務が残ります。リスクを十分に理解しながら、その上で計画的に判断してくださいね。

「住宅ローンの連帯保証人」について解説した不動産のプロは、この人

- 殖産ベスト株式会社

- 加治木 正文(かじき まさふみ)

- 不動産という一生に何度もない大きな買い物を前にして、ぞれぞれの好みも違えば要望も多種多様、さらに悩みや不安を抱えている方はたくさんいらっしゃいます。そんな皆さまの立場になって一緒に考え、悩み、地域に根ざした新鮮で豊富な不動産情報とプロの目線で、微力ながらもお力添えできれば最高です!

未来の皆さまの笑顔のために、不動産のすばらしさや必要性を伝えていきます。 - 【保有資格】

宅地建物取引士 - 物件探しはこちらから

※本サイトに掲載している記事内容は、あくまでも目安としての情報です。条件や背景は一人ひとり異なりますので、参考程度にしてください。

※本サイトの情報の不完全性や不正確性等に起因して発生する紛争や損害、また外部リンク先サイトの内容についても、当サイト運営会社・執筆者は一切の責任を負いません。